几句话搞懂IPC微贷技术

1. 术语解释:所谓IPC小微信贷技术(简称IPC微贷技术),是由德国IPC公司为金融领域提供的一体化的信贷咨询服务和解决方案。

2. IPC微贷技术的适用范围:个人或小型企业。

3. IPC微贷技术的价值:节省信贷成本。小企业贷款和个人贷款的特点是贷款金额金额不大,但有贷款意愿的小企业或个人数量很多,如果按照传统的信贷风险管理模式,成本支出较大。

4. IPC微贷技术的核心是评估客户偿还贷款的能力。主要包括

(1)考察借款人偿还贷款的能力。

(2)衡量借款人偿还贷款的意愿。

(3)银行内部操作风险的控制。

5. IPC微贷技术的信贷流程

6. IPC微贷技术的要点

(1)以软、硬信息分析为基础。

(2)交叉检验为判断方法。

(3)还款能力和还款意愿是放贷的唯一依据。

(4)劳动密集型业务为结果。

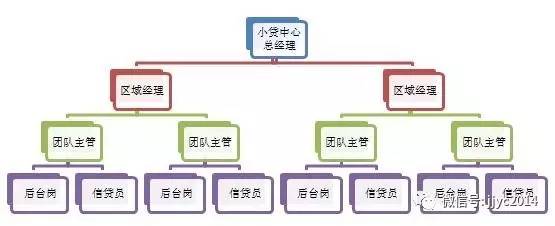

7. IPC微贷技术的组织架构

8. IPC微贷技术的交叉验证

对两个方面获取的数据进行核对,如果数据偏差在一定范围比如5%以内,即认为是合理的。一般包括:

(1)权益校验。

(2)毛利率校验。

(3)营业额校验等。

9. IPC微贷技术的主要工具

(1)时间轴工具:主要描绘企业或者企业主或是个人信贷者的从业历程。

(2)上下游分析工具:主要使用“输入-本企业-输出”的关系图,描绘企业的概要业务流程。可以从宏观上说明企业或是个人是干什么的。

(3)资产负债表、损益表和现金流量表工具:分析企业是否有足够的现金流来支付贷款。一般把年收入的70%左右作为贷款还款上限。

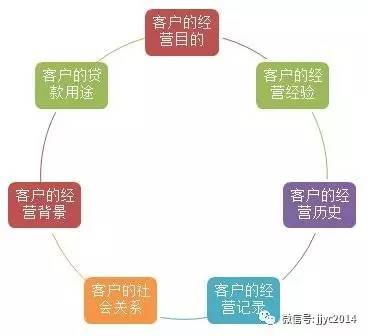

10. IPC微贷技术的客户的还款意愿评估

(1)个人声誉。

(2)信用历史。

(3)贷款申请总体情况。

(4)客户所处社会环境。

(5)抵押物。

11. IPC微贷技术个人客户基本信息评价模型

12. IPC微贷技术企业客户基本信息评价模型

13. IPC微贷技术的特点

(1)重实质不重形式。

(2)看重客户的人品家庭与从业经验。

14. IPC微贷技术和“大数据”信贷的区别

(1)“大数据”主要依靠信息,通过大数据模型,来评估贷款人的信贷情况。从而通过信息技术,来节省信贷的人力成本。

(2)IPC微贷,主要靠人海战术, 调查客户的实际还款能力和信用状况。重视客户提交信息背后的逻辑关系是否能相互印证,通过人的经验和判断来进行分析,而非简单的打分机制。

以上仅是个人对IPC微贷技术的一些基本介绍,希望能给大家一个参考。