金融工程基础实战之杜邦分析法评判企业业绩

一、前言

每当谈起金融工程,总有一种莫名的兴奋。工程更多的是要实现一个目标,由理论到应用的一个过程,是最终要将结果呈现出来的。所以,对于成果你看得见摸得着,十分有成就感。谈到工程,其实就是一个领域了,是各种知识的一个融合,像土木工程,软件工程,往往是数十个数百个学科知识的整合,实现一个大的应用来解决实际中所遇到的问题。由于金融工程是一个庞大的体系,为了便于更好地理解,我们把金融工程的实战,拆分成许多小的应用点,进行细致分析。每个细节掌握熟练了,在实际生产生活中遇到的各种问题就可以通过将金融工程的各个细节进行组合,设计解决方案,从而达到游刃有余的效果。

又到了新的一年,很多企业开始逐步公布上一年的年度业绩报告。评价企业业绩最直观的一个方法就是对其年度业绩报告进行分析。公司业务有没有盈利?公司资产使用效率如何?公司债务负担有没有风险?从年度业绩报告中找到答案,从而对来年的经营情况做一个预测参考。其实是从财务的视角评价企业业绩的一个指标。这个指标在金融工程中,对金融工程所设计的产品的收益率会有直接的影响。企业赢利不确定性的风险高,产品的收益率在设计时就要高一些,作为对投资人的一种风险补偿。

二、基本概念

杜邦分析法(外文:DuPont Identify或DuPont Analysis),最早是由美国杜邦公司使用,所以称为杜邦分析法。杜邦分析法是通过对几种主要的财务比率之间的关系进行分析,从而来综合评判公司盈利能力和股东权益回报水平。

杜邦分析法的核心方法是将企业净资产收益率逐级分解为多项财务比率乘积。这里大家要仔细注意一下这个术语:净资产收益率(Rate of Return on Common Stockholders' Equity, ROE)。不是我们常说的ROA(Return on Assets,ROA),资产收益率。

净资产收益率 = 销售净利率 × 资产周转率 × 权益乘数

从净产收益率的公式上我们可以看出,净产收益率和三个指标有关:销售净利率、总资产周转率和权益乘数。

根据我们所学的会计学的课本中的描述,我们这里再将这三个概念简单解释一下。

销售净利率(Net Profit Margin on Sales,NPM),也就是常说的净利率(Net Margin),指的是扣除所有成本、费用和企业所得税后的利润率。很明显可以看出,净利润的多少取决于利润总额和所得税率。净利润率可以反映企业的盈利能力。

总资产周转率(Total Assets Turnover),指的是企业一定时期的销售收入净额与平均资产总额之比。总资产周转率可以反映企业的营运能力。

权益乘数(Equity Multiplier,EM),是指资产总额相当于股东权益的倍数。权益乘数越大,说明股东投入的资本在资产中所占的比重越小,财务杠杆(Financial leverage)越大。权益乘数可以反映企业的资本结构。

我们再看几个公式,因为接下来的分析会用到这些公式。

净资产收益率 =总资产净利率 × 权益乘数

权益乘数 = 资产总额 ÷ 股东权益总额 =1 ÷ (1-资产负债率)

资产负债率 = 总负债 ÷ 总资产

总资产净利率=销售净利率 × 资产周转率

销售净利率 = 净利润 ÷ 销售收入

资产周转率 = 销售收入 ÷ 总资产

净利润 = 销售收入 - 全部成本 + 其他利润 - 所得税费用

全部成本 = 制造成本 + 销售费用 + 管理费用 + 制造费用

总资产 = 长期资产 + 流动资产

流动资产 = 现金有价证券 + 应收账款 + 存货 + 其他流动资产

是不是看的眼花缭乱?

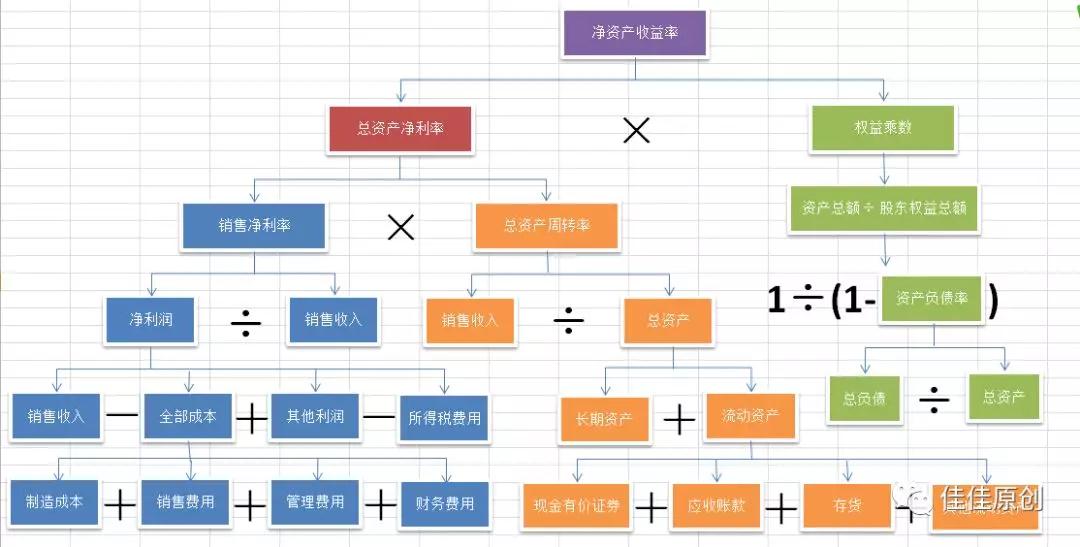

我们进行一下树状的整理。如下图:

这样一整理,是不是清晰了很多?接下来我们进入实战环节。

三、分析实战

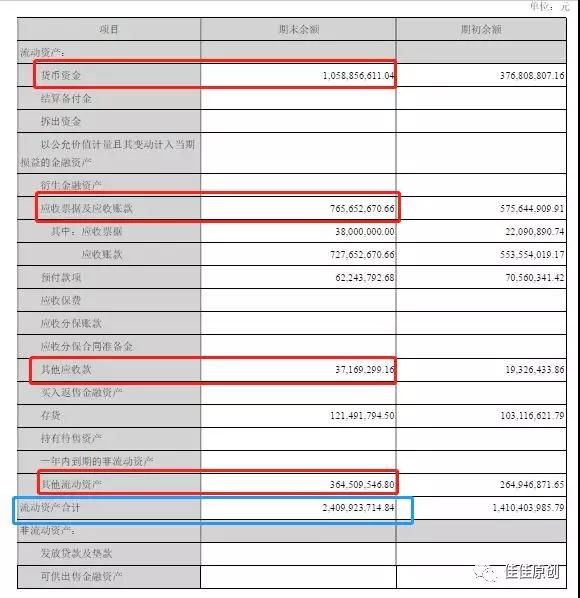

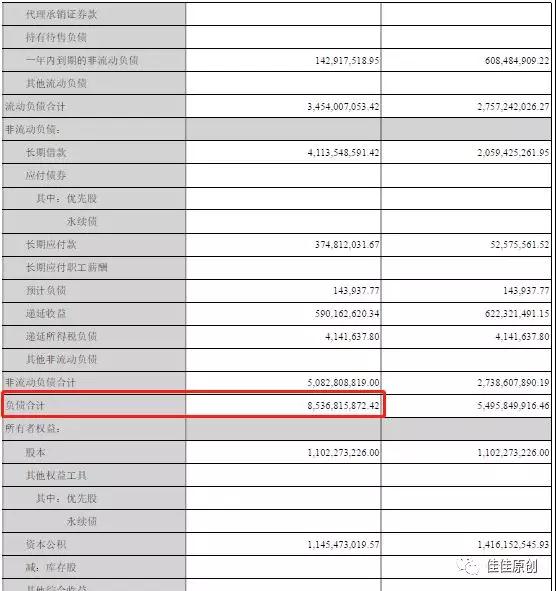

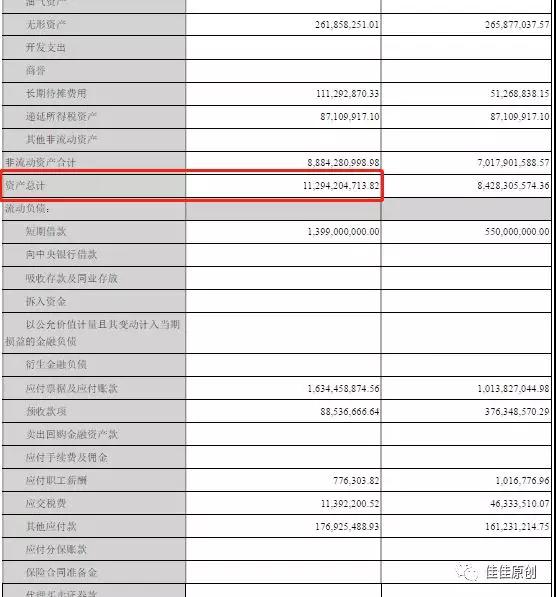

我们选取某家上市公司2018年第三季度报告作为分析参考资料。数字单位为:元。基本数据如下图所示

我们根据年报,提取出相应的字段信息:

销售收入 2,141,754,152.99

其他收益 4,755,397.35

营业成本 1,832,252,240.42

管理费用 24,058,684.51

财务费用 127,748,516.91

资产减值损失 6,217,202.29

税金及附加 25,879,893.06

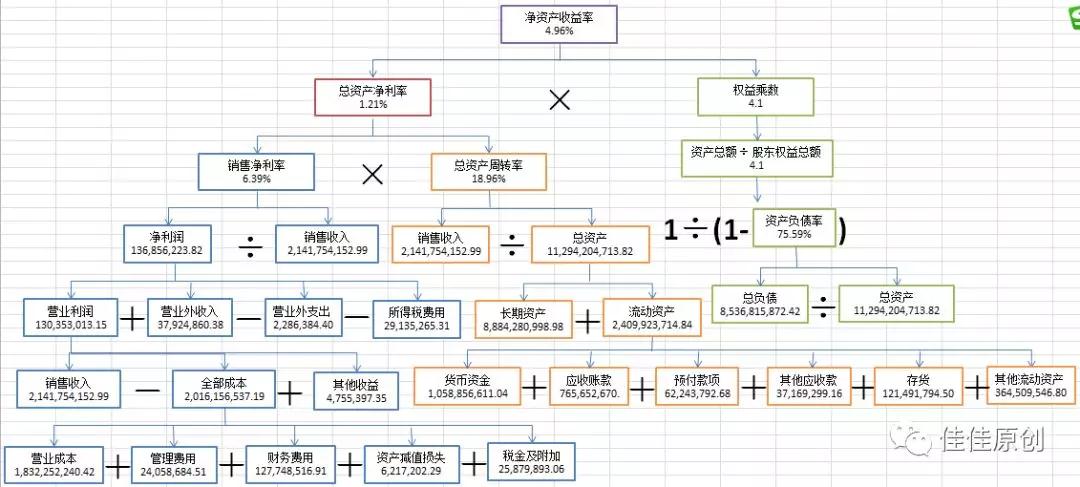

全部成本 = 营业成本+管理费用+财务费用+资产减值损失+税金及附加

=2,016,156,537.19

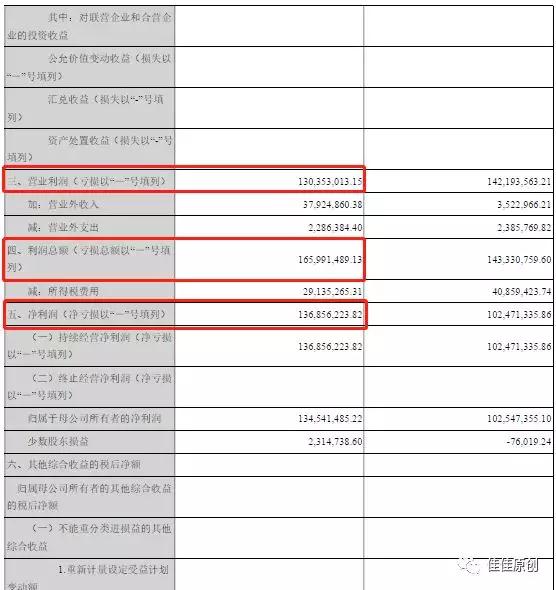

营业利润 = 销售收入-全部成本+其他收益

= 130,353,013.15

营业外收入 37,924,860.38

营业外支出 2,286,384.40

所得税费用 29,135,265.31

净利润=营业利润+营业外收入-营业外支出-所得税费用

=136,856,223.82

销售净利率 = 净利润 ÷ 销售收入 = 6.39%

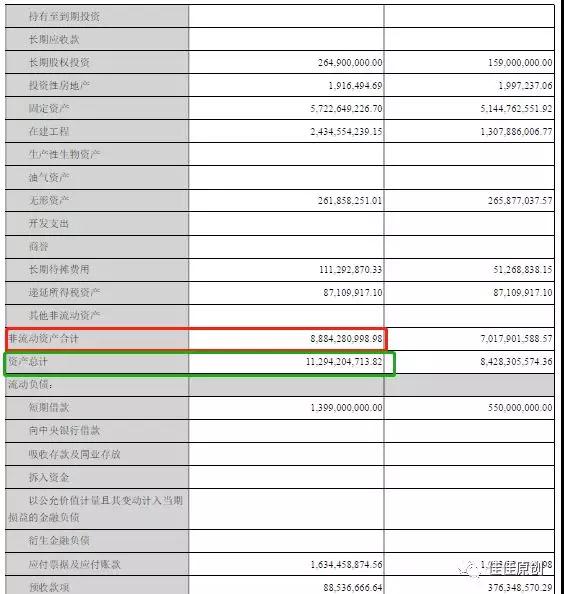

长期资产 8,884,280,998.98

流动资产 2,409,923,714.84

资产总额 11,294,204,713.82

股东权益总额 2,757,388,841.40

货币资金 1,058,856,611.04

应收票据及应收账款 765,652,670.66

预付款项 62,243,792.68

其他应收款 37,169,299.16

存货 121,491,794.50

其他流动资产 364,509,546.80

流动资产=货币资金+应收票据及应收账款+预付款项+其他应收款+存货+其他流动资产

=2,409,923,714.84

资产周转率 = 销售收入 ÷ 资产总额 = 18.96%

总资产净利润 = 销售净利率×资产周转率

= 6.39%×18.96%

= 1.21%

总资产 11,294,204,713.82

总负债 8,536,815,872.42

资产负债率 = 总负债 ÷ 总资产 = 75.59%

权益乘数 = 资产总额 ÷ 股东权益总额 =1 ÷ (1-资产负债率)

= 4.1

净资产收益率 =总资产净利率 × 权益乘数

=1.21% × 4.1

=4.96%

根据数据,我们整理出其杜邦分析图如下图所示:

四、结论

通过我们一层一层地分析,大家发现了什么潜在的信息?净资产收益率4.96%,感觉还说的过去。我们参考一下这个行业资金周转率,如下图所示。

优秀值是1.1,而我们所分析的这家资金周转率18.96%,貌似离优秀还有一定的差距。总资产周转率比较低,造成总资产报酬率和权益报酬率的低下总资产的周转速度相对比较慢,说明销售能力有待加强。企业可以采用改变销售模式,加速资产周转带来利润绝对额的增加。长期资产占比较大,长期资产在生产经营中的利用效率比较低。所以在今后的生产经营中必须将重点放在提高资产运作效率上。企业负债率较高,有一定的财务风险。营业成本较高,可以采取新技术,新模式,提升生产力,降低营业成本。

不足之处:虽然从杜邦分析图中我们可以看到几个影响企业效益的因素,可以通过增加或降低因素来从数据上知晓如何实现赢利。但企业经营是一个复杂的过程,我们只是通过年报看到了一小部分信息。至于这个企业为什么会有营业外支出,财务费用为什么那么高,也只能从公司内部得知。我们所掌握的信息量太少了。杜邦分析法是从企业绩效评价的角度来进行分析,但只包括财务方面的信息。只反映了企业过去的经营业绩,在如信的信息时代,顾客、供应商、雇员、商业模式与技术创新等因素对企业经营业绩的影响越来越大,所以杜邦分析法并不能全面反映企业的实力。在当今的市场环境中,企业的无形知识资产对提高企业长期竞争力至关重要,像我们近些年常见到打车平台、瑞幸咖啡,很多企业在创立之初就一直在烧钱,你能说这些企业没有价值吗?所以,杜邦分析法并不能真实反应无形资产的估值。

即便如此,我们仍然要乐观一些。有自己的判断总比随波逐流好。同时,我们也要以发展的眼光来看待问题。而发展靠的是什么?知识!许多人宁愿吃生活上的苦也不愿意静下心来去读一本书,学一门知识。如果多学一门知识可以使你现在的收入翻10倍或是100倍,你愿不愿意去努力学习一下?从付出与收益上的权衡,很容易得出结论。思维发散一下,杜邦分析法不仅仅是一种工具,而且还给了我们一种理念,我们来评判企业绩的同时,是不是也可以用在我们个人发展上?你为啥穷?因为收入低,为啥收入低?因为没有核心竞争力。我们个人也可以把自己看作是资产,尽量使自己增值,提升我们的资产利用率和收益率,从而更好的实现我们的人生价值。

大家如果有需要,欢迎关注微信公众号:佳佳原创。欢迎随时交流。