金融工程基础实战之固定收益投资

1、前言

今天和大家简单分享一下固定收益投资的基础知识。固定收益投资,从字面意义上很容易理解,就是通过投资获得固定收益。顺便提一下,在投资市场上,大家还会经常听到的一个词是权益投资。有些人会将这两种投资混淆。权益投资和固定收益投资,主要是在投资的领域和投资上的收益不同。权益投资,常投资于股票、证券投资基金和股票型基金,这些投资风险相对较高,收益不固定,波动较大。而固定收益投资,主要投资债券市场和货币市场,投资风险相对较低,收益基本固定,波动不大。从固定收益投资的知识结构上看,一般都会讲一下债券与债券市场、债券的价值分析,再讲一讲货币市场工具。很多金融的图书,会先对债券和债券的种类做一些讲解,再讲一讲债券市场体系,这些涉及一些基础的概念,大家可以自行了解,就不在本文做过多讲述。本文主要是在这些基础上,讲解一些实际生活或是工作中,密切相关,可以用的到的知识,最终目的,就是能使大家在这些基础的金融理论上,培养自己的金融工程思维,达到资产增值的目的。通俗的说,就是学以致用,让大家提早实现财务自由。本文的固定收益投资,主要以债券投资进行讲解。

2、固定收益投资基础知识

2.1 、固定收益投资范围

固定收益一般投资各种债券,如国债、金融债、可转债。对于个人而言,我们所理解的固定收益投资,也可以是银行的定期存款、大额存单、美元存款,银行理财产品。虽然《关于规范金融机构资产管理业务的指导意见》中明确指出了资产管理业务不得承诺保本保收益,但我们购买银行理财产品我们仍然可以归入到固定收益投资的范围。在互联网金融背景下,近些年一些互联网金融公司同保险公司联合推出了具有互联网特点的“投连险”产品。如京东金融同弘康人寿保险公司推出 的“京弘”系列投联险,年化收益在5%左右。比较受喜欢固定收益投资的个人投资者欢迎,比银行理财和宝宝类产品收益相对高,风险也在可承受范围内。因为投联险的账户是由具备资质的保险公司提供向个人投资者开立固定收益投资账户,所以投资者可以使用此账户进行债权计划、不动产计划、信托计划等非标资产的投资。从一定程度上讲,对于稳健型的个人投资者来说,固定收益投资是个不错的选择。

2.2 、固定收益投资风险

虽然是固定收益投资,并不能说明固定收益投资是无风险的。一般而言,固定收益投资可能会面临如下风险:

(1)政策风险。比如货币政策、财政政策、行业政策的变动,都会存在一定的风险。因为政策的变动,会影响经济周期的变动,经济周期的变动,又会引起市场收益的变动,进而对固定收益产品的收益造成影响。

(2)信用风险。主要是发行方的违约风险。这些年,存在一定数量企业债券违约,导致固定收益投资的投资收益得不到保障。

实战:例如我们在进行固定收益投资某家公司的债券时,我们认为违约风险溢价是6%,而这个公司债券给的利率是8%,而无风险利率是3%,那我们该不该投资这个公司的债券呢?当然不该投资,除非公司债券给的利率大于9%,我们才值的去投资。

(3)利率风险。因为固定收益投资的利率一般高于同期定期存款的利率。但如果物价持续上涨,央行会进行加息,这个时候,固定收益的产品价格会随之下降。

(4)流动性风险。可以举个简单的例子,例如投资人买了固定收益的产品后,突然急需要用钱,需要把购买的固定收益产品赎回变现,就需要支付违约金,往往赎回的金额比当初购买的金额要少。

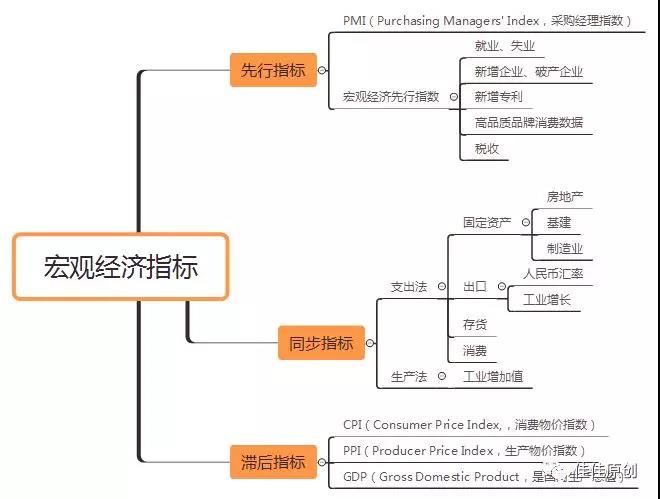

2.3、固定收益投资宏观经济分析

我们大多数人其实在选择固定收益的理财产品时,判断标准很单一,同类金融产品比较时,往往看到哪个产品收益率高,就选择哪个。但这往往是不够的。当时好不代表未来好。你要结合各种信息,综合判断固定收益投资产品中,哪个相对稳健并且收益高,避免未来资金损失。

大家知道宏观经济是有波动的,往往会经历繁荣、衰退、萧条、复苏这四个阶段,然后周期循环。而每个周期都有一些显明的评价指标,按照循环周期的时间段划分,我们可以用先行指标、同步指标和滞后指标,来判断各周期阶段的宏观经济情况。

以上图中所示的几个指标信息,可以从国家统计局网站,或是专业的新闻媒体,报刊获得,作为自己研究判断的参考。

3、固定收益利率计算

3.1 单利

单利的定义是,一笔资金无论存期多长,只有本金计取利息,而以前各期利息在下一个利息周期内不计算利息的计息。计算比较简单,利息就是本金同利率相乘就可以。

实战:你的固定收益投资年利率是5%,100元,投资两年的利息就是:100*5%*2 = 10元。这个太基础了,就不讲了。

3.2 复利

复利的定义是一笔资金除本金产生利息外,在下一个计息周期内,以前各计息周期内产生的利息也要计算利息。

实战1:你的固定收益投资年利率是5%,100元,投资两年的利息就是:100*5%+(100+100*5%)*5% = 10.25元。

和复利相关的,有一个72法则,可以快速估算复利的收益。使用方法是:72除以投资的年收益率的百分比,得出的数字就是这笔钱翻一倍所需要的年数。

实战2:你的固定收益投资年利率是6%,以复利计算,如果想投资翻倍,需要的时间就是 72/6 = 12年。

实战3:如果股票每次涨停收益是10%,需要多少个涨停就可以投资翻倍?同样,72/10 = 7.2,差不多7个涨停就可以投资翻倍。

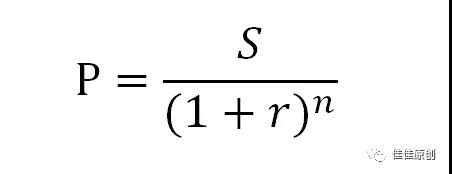

3.3 复利的终值、现值和贴现因子

复利现值的计算公式:

S : 未来本利。

r : 利率。这里的 r也叫作贴现因子

n : 期限。

P : 未来本利折现到现在的价值,也就是现值。

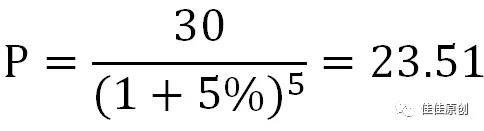

实战:例如5年后,我打算得到30万,选择某款固定收益产品的年化利率是5%,我现在需要投资多少钱?

4、固定收益债券投资

4.1 市场价格

由于固定收益投资一般投资债券,而债券价格与市场收益率之间呈反向关系,市场利率的存在,就是我们进行债券投资的机会成本。怎么理解呢?比如债券的面值(Face value,Par value)是100元,到期收益率为2%,而市场利率是5%,你会以100元购买这种债券吗?肯定要比100元便宜后,折算下来的收益比5%大,你才会觉得有投资价值。如果以1年期为例,设债券现在的价格为P, (100-P+100*2%)/P > 5%,得出 P<97.14。 也就是说,以小于97元的价格购买这个债券,才是划算的。

所以我们在购买债券时,要对其市场价格进行一个分析。我们进入实战环节。

实战:我们准备投资的某债券面值是100元,每年付息一次,到期还本,期限3年,息票利率为8%,如果我们想实现9%的实际收益率,现行市场价格为多少时,我们就可以入手了?(计息方式:每年付息一次,到期还本)

票面收益:100*8% = 8 元。

每年收入情况:

第1年息票收益:8元。

第2年息票收益:8元。

第3年息票收益+本金:8+100=108元。

到期想实现9%的实际收益率的话,也就是说现在投资多少才能在9%的利率下,在1年、2年和3年后实现8元、8元和108元的收入。

我们知道每年都会付息,将每年收入折现就是债券价格。

第1年息票收益的现值:8/(1+9%)=7.34元

第2年息票收益的现值:8/(1+9%)^2=6.73元

第3年息票收益的现值:8/(1+9%)^3=6.18元

第3年本金现值:100/(1+9%)^3=77.22元

P=7.34+6.73+6.18+77.22=97.47元

也就是说,我们要以97.47元的价格购买这个债券,到期才可达到9%的收益。如果价格高于这个价,我们就不能购买。

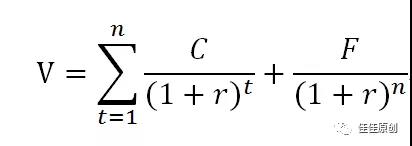

4.2 名义收益率和到期收益率

上一次当中,我们对债券的市场价格进行了分析。接下来这个公式,大家应该就很容易理解了。

C:表示利息。

F:表示面值。

r:到期收益率。

V:债券购买价格。

t:债券期限。

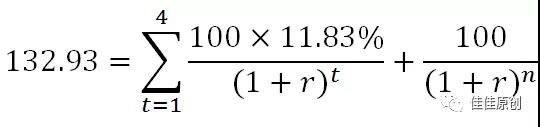

实战1:我们投资某国债,2023年3月8日到期,票面利率为11.83%,2019年3月8日的购买价是132.93元,那我们投资的这个债券的名义收益率和到期收益率是多少?

名义收益率,很容易理解,就是票面利率,11.83%。

到期收益率,我们使用公式,有:

实战中的到期收益率r,我们可以用Excel中的IRR函数求得,具体用法也可以自行学习Excel相关函数的用法。

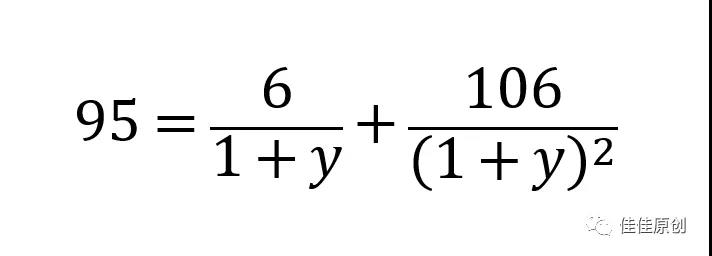

实战2:票面金额为100元的2年期债券,第一年支付利息6元,第二年支付利息6元,当前市场价格为95元,则该债券的到期收益率是多少?

解得,y=8.836%。

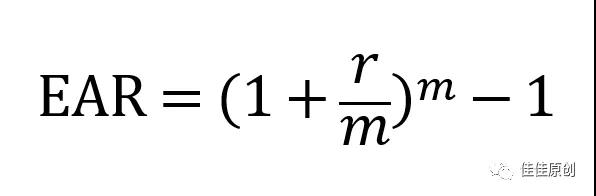

4.3 有效年利率

EAR(Effective Annual Rate,有效年利率),在按照给定的计息期利率和每年复利次数计算利息时,能够产生相同结果的每年复利一次的年利率。也可以理解为是实际收益率。

公式表示为:

EAR:有效年利率。

r:名义利率。

m:一年内计算次数。

实战:A债券的月度利率为1%,B债券的半年利率为6%,这两个债券哪个收益率更高?

大多数人一看,一个月是1%,半年就是6%,两者似乎没什么差别嘛。这也就是外行看热闹,内行看门道。

A债券是月利率,即每期利率是1%,1年的话是12期,则A债券的年化收益是:

B债券是半年利率,即每期利率是6%,1年的话是2期,则B债券的年化收益是:

如果市面上真有两款这样的理财产品,大家知道该选哪个收益更多了吧?

4.4 收益与风险衡量

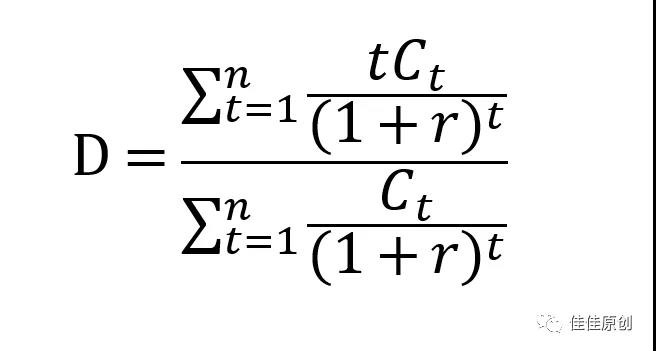

债券价格对市场利率变化较为敏感。固定收益投资管理,就需要对利率风险进行一个衡量,对利率风险进行衡量的一个比较重要的指标,就是久期(Duration)。久期的全称麦考利久期(Macaulay duration),是在1938年由F.R.Macaulay提出。

计算方法:以未来时间发生的现金流,按照目前的收益率折现成现值,再用每笔现值乘以现在距离该笔现金流发生时间点的时间年限,然后进行求和,以这个总和除以债券各期现金流折现之和。

也可以用公式表示为:

D:久期。

Ct:为第t期投资者所得现金流。

t:收到现金流的时期(t=1,2,...,n)。

n:现金流发生的次数。

r:到期收益率。

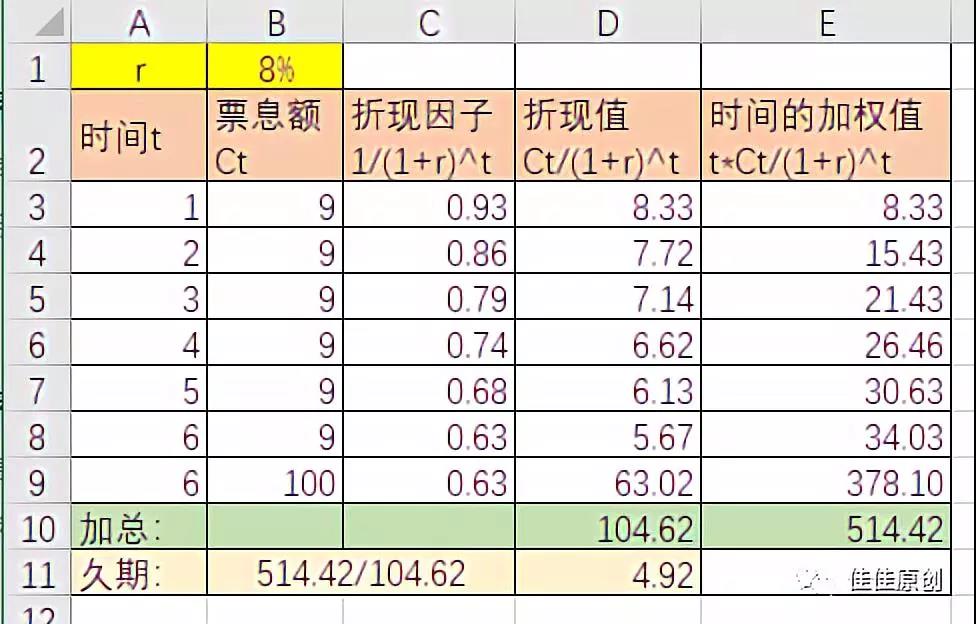

实战1:我们准备投资的一个债券面值为100元,票息额为每年9元,市场利率是8%,债券的到期期限为6年,那我们准备投资的这个债券的久期是多少?

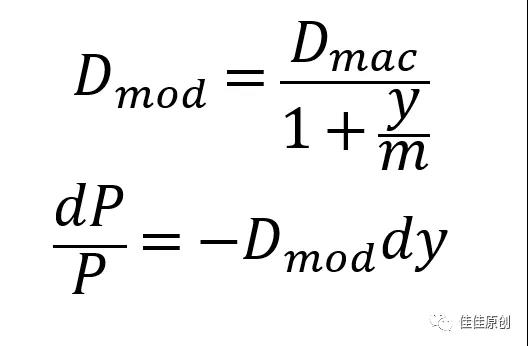

而在实际的市场中,久期不仅仅是应用于某个债券,往往是一个债券的投资组合。例如一个长久期的债券和一个短久期的债券可以组合一个中等久期的债券投资组合,进而包装出更多的金融产品。投资者利用久期来衡量债券价格变动对利率变化的敏感度,同样,利率的变化也会导致价格的变化,我们往往将久期经过一定的修正,以便能够精确地量化利率变动对债券价格造成的影响。这也就是我们常说的修正久期。

公式表示为:

y:收益率。

m:每年发生现金流的次数。

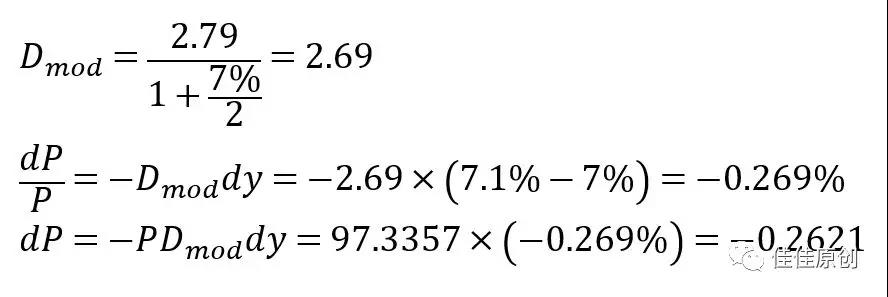

实战2:如果有一个息票率是6%的3年债券,每半年付一次息,市场价格为97.3357元,到期收益率为7%,久期为2.79年。那么,该债券的到期收益率增加至7.1%,对价格变化程度是多少?

也就是利率上升0.1%的情况下,债券的价格大约下降0.2621元。

我们可以利用久期与修正久期的概念,建立相应的模型,结合计算机运算,可以迅速掌握市场上利率变化而导致债券价格的变化,从而帮忙我们快速进行决策。当然这仅是一个维度, 现实中的模型远比这个复杂的多。

4.5 买卖决策-NPV法

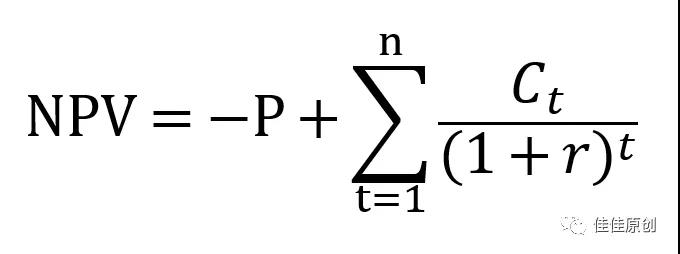

NPV(Net Present Value,净现值),财务管理学中给出的定义是,投资项目投入使用后的净现金流量,按资本成本或企业要求达到的报酬率折算为现值,减去初始投资以后的余额。

如果应用在债券中,用公式可以表示为:

P:债券的市场价格。

决策原则:

NPV > 0,表明该债券被低估,可以买入。

NPV < 0,表明该债券被高估,卖出或卖空。

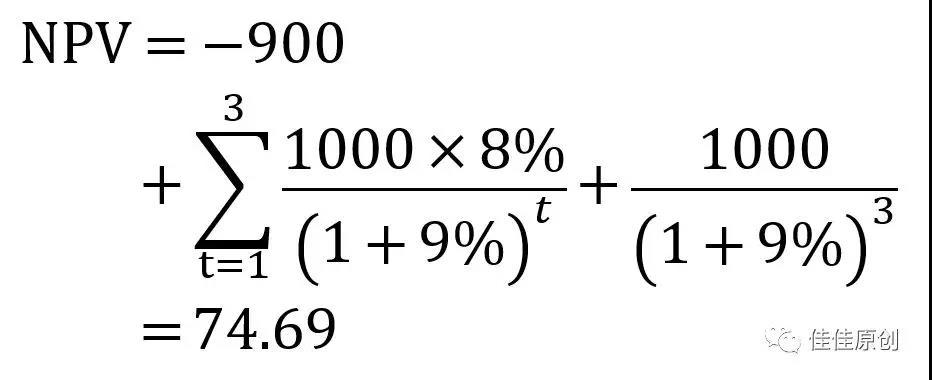

实战:市场上有某个债券面值为1000元,每年付息一次,到期还本,期限为3年,息票利率为8%,当前债券的价格为900元,若我们投资想实现9%的实际收益,我们该不该去投资这个债券?

NPV>0,结论就是我们可以投资这个债券。

5、结语

本文仅仅单一从固定收益投资中的债券投资进行了简单讲解。没有涉及投资组合,也没有涉及衍生工具,如利率期货。而金融衍生品是金融工程中比较重要也是相对复杂的一个部分。近期股票市场比较火热,我们下一次的金融工程基础实战,预计会先对股票的融资融券操作进行讲解,之后看情况,期货由于涉及的知识点比较多,可能会再往后放放。人性往往是贪婪的。在金融活动中的行为,其实也是对人性的修炼。就像金融活动中,看似最简单的股票投资一样,当股票大涨时,人人都觉得自己是股神,使用超出自己能力范围内的杠杆进行操作,总是想赚更多,结果被套,这就是贪婪。而当股市大跌时,别人抛,自己也跟着抛,割肉,反而股市后续持续反弹,结果踏空,为啥别人抛,你也要抛,因为恐惧。所以,在金融活动中,我们还是要避免过度投机的行为,要对金融有最基本的敬畏,多利用知识,分析宏观、分析市场,形成自己的价值判断,最终通过价值投资实现财务自由。其实哪有什么优秀,不过是更专注、更勤奋、更热爱。而我们所认为的伟大,不过是简单、正直、目标远大,坚韧不拔。而梦想也不是因为看见才相信,而是因为相信才看见!而我们所进行的价值投资,是深信时代的进步,坚信梦想的力量,并不仅仅是为了获得收益,更重要的是,我们为的是遇见那个更好的自己!